Investir dans l’immobilier en Belgique, vous vous dites sûrement : “C’est trop compliqué, j’ai peur de me tromper et de perdre de l’argent.” Eh bien, pas de panique ! Si vous êtes là, c’est que vous avez envie de bien faire et de maximiser votre rentabilité. Et ça, c’est déjà un excellent début !

En 2025, avec les changements de fiscalité et les taux d’intérêt qui jouent au yo-yo, il devient encore plus crucial de savoir comment calculer la rentabilité de votre investissement. Mais pas de stress, on va décortiquer tout ça ensemble, avec des exemples concrets et des astuces sympas pour que vous puissiez être sûr que votre investissement vous rapporte à long terme. C’est parti !

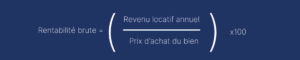

La rentabilité brute, c’est l’évaluation de base, celle qui vous permet de savoir si vous êtes dans la bonne direction. Voici la formule de base pour vous aider à calculer cela :

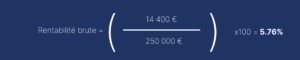

Imaginons que vous achetez un appartement à Bruxelles à 250 000 € et que vous le louez 1 200 € par mois. Voilà ce que ça donne :

La rentabilité brute de 5,76 %, c’est plutôt sympa, non ? Mais attention, ne vous laissez pas avoir par ce chiffre. Il est important de prendre en compte tous les frais cachés qui risquent de vous surprendre !

Si vous voulez savoir ce que vous allez vraiment toucher, il faut calculer la rentabilité nette. Cela prend en compte tous les frais réels, comme les charges de copropriété, les impôts, les assurances, etc. Ce sont ces petits détails qui peuvent faire toute la différence !

Les dépenses récurrentes (comme les charges mensuelles ou l’assurance) sont à déduire de vos revenus locatifs. Par exemple, si vos charges de copropriété sont de 200 € par mois et que vous avez des frais d’assurance à hauteur de 100 € par mois, votre revenu locatif net annuel sera de :

La rentabilité nette, c’est ce qui vous permettra de savoir si cet investissement est vraiment rentable à long terme. Une fois tous ces frais soustraits, vous obtenez une image plus claire de ce que vous gagnez réellement.

Le conseil de pro

Voici quelques-uns des frais à ne pas négliger pour calculer la rentabilité nette de votre investissement immobilier :

Ah, le crédit immobilier… A ne pas négliger car il peut être le joker de votre investissement. Si vous empruntez de l’argent à la banque pour acheter votre bien, l’effet de levier peut être super intéressant, mais il faut aussi bien comprendre son impact.

Imaginons que vous empruntiez 200 000 € à 1,5 % sur 20 ans pour financer votre bien. L’idée ici, c’est de calculer combien d’intérêts vous allez payer et comment cela va impacter votre rentabilité nette.

Le crédit peut vous permettre d’acheter plus grand, plus cher, et donc d’augmenter vos revenus locatifs. Mais attention, si vous n’avez pas bien calculé vos mensualités, vous risquez de vous retrouver avec une rentabilité moins bonne que prévu. Alors, avant de vous lancer, assurez-vous que les mensualités de votre prêt soient en phase avec vos rentrées d’argent.

Ce qui est important quand on parle de rentabilité, c’est de savoir où vous vous situez par rapport aux autres biens similaires. Vous ne voulez pas fixer un prix trop élevé et faire fuir les potentiels locataires, ni trop bas et perdre de l’argent. C’est là que les sites comme Immoweb peuvent vous aider à voir les prix pratiqués dans le quartier et vous donner une idée de la rentabilité globale du marché.

Bruxelles a des quartiers où les prix flambent, mais si vous choisissez un quartier en plein développement, vous pourriez bénéficier d’une plus-value intéressante dans quelques années.

Investir dans un bien immobilier, c’est aussi penser à la plus-value qu’il pourrait prendre au fil du temps. Ce n’est pas juste la rentabilité locative qui compte, mais aussi l’évolution du marché. Si vous achetez dans un quartier qui va se transformer (nouvelle ligne de tram, développement d’espaces verts, etc.), vous pourriez bien voir votre bien prendre de la valeur dans quelques années.

Bien sûr, ça ne se fait pas du jour au lendemain, mais si vous avez bien analysé l’évolution du quartier, vous pourriez faire une belle affaire sur le long terme.

En 2025, la fiscalité autour de l’immobilier évolue, et c’est essentiel de comprendre comment cela va influencer vos rendements. Par exemple, la taxe sur les plus-values sur la vente de biens immobiliers et l’impact de la réduction fiscale sur les travaux de rénovation peuvent affecter votre rentabilité nette.

Soyez bien au courant des changements fiscaux pour éviter les mauvaises surprises. Il peut être judicieux de consulter un expert pour optimiser votre investissement.

Calculer la rentabilité d’un investissement immobilier, ce n’est pas juste une histoire de chiffres. Il faut aussi penser à votre stratégie sur le long terme, à l’impact des crédits, des charges et à l’évolution du marché. Si vous êtes prêt à mettre un peu d’effort pour comprendre ces variables, vous pouvez vraiment tirer profit de votre investissement immobilier.

Alors, prêt à faire le grand saut et à maximiser votre rentabilité ? Si vous avez des questions ou besoin d’aide pour calculer votre rentabilité, n’hésitez pas à nous contacter ! On est là pour vous accompagner.